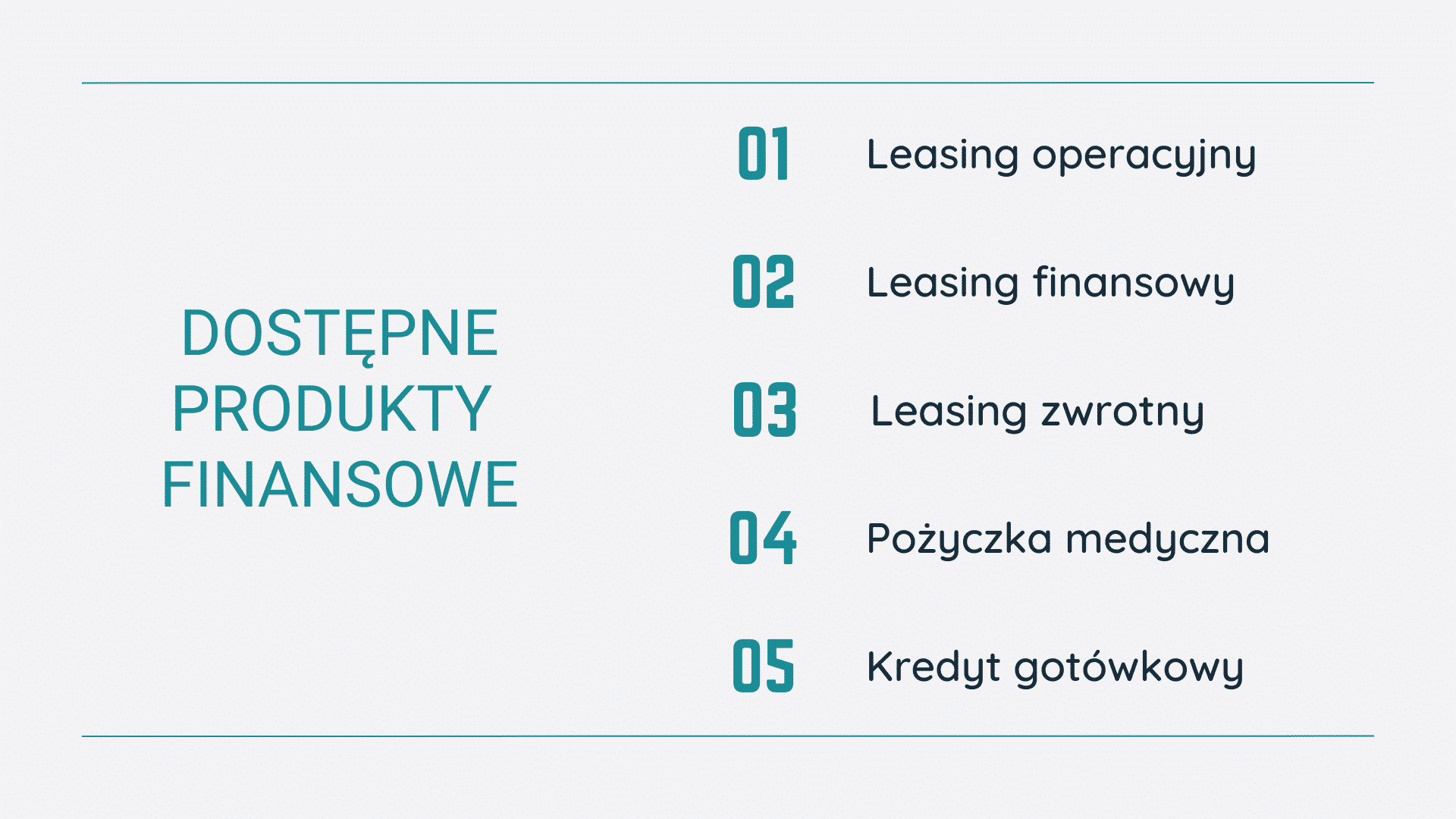

Pani Agnieszka Żurek od 20 lat pracuje w sektorze finansów przedsiębiorstw i usług finansowych. Podczas naszego czwartkowego spotkania poruszyliśmy tematykę finansowania urządzeń medycznych. Wśród dostępnych produktów finansowych znajduje się leasing (operacyjny, finansowy i zwrotny), pożyczka medyczna oraz kredyt gotówkowy. Poniżej przedstawimy dostępne formy finansowania zakupu urządzeń medycznych i ich charakterystykę. Jeśli chcesz dowiedzieć się więcej, zapraszamy do sprawdzenia nagrania z webinaru.

W przypadku wyboru produktu finansowego, jakim jest leasing operacyjny właścicielem sprzętu pozostaje firma leasingowa, która amortyzuje sprzęt. Na koszt uzyskania przychodu, czyli ratę leasingową składa się część kapitałowa i część odsetkowa. W kontekście okresu umowy leasingu operacyjnego należy wziąć pod uwagę fakt, że pozostaje on uzależniony od normatywnego okresu amortyzacji i nie może być krótszy niż 40% czasu jego trwania.

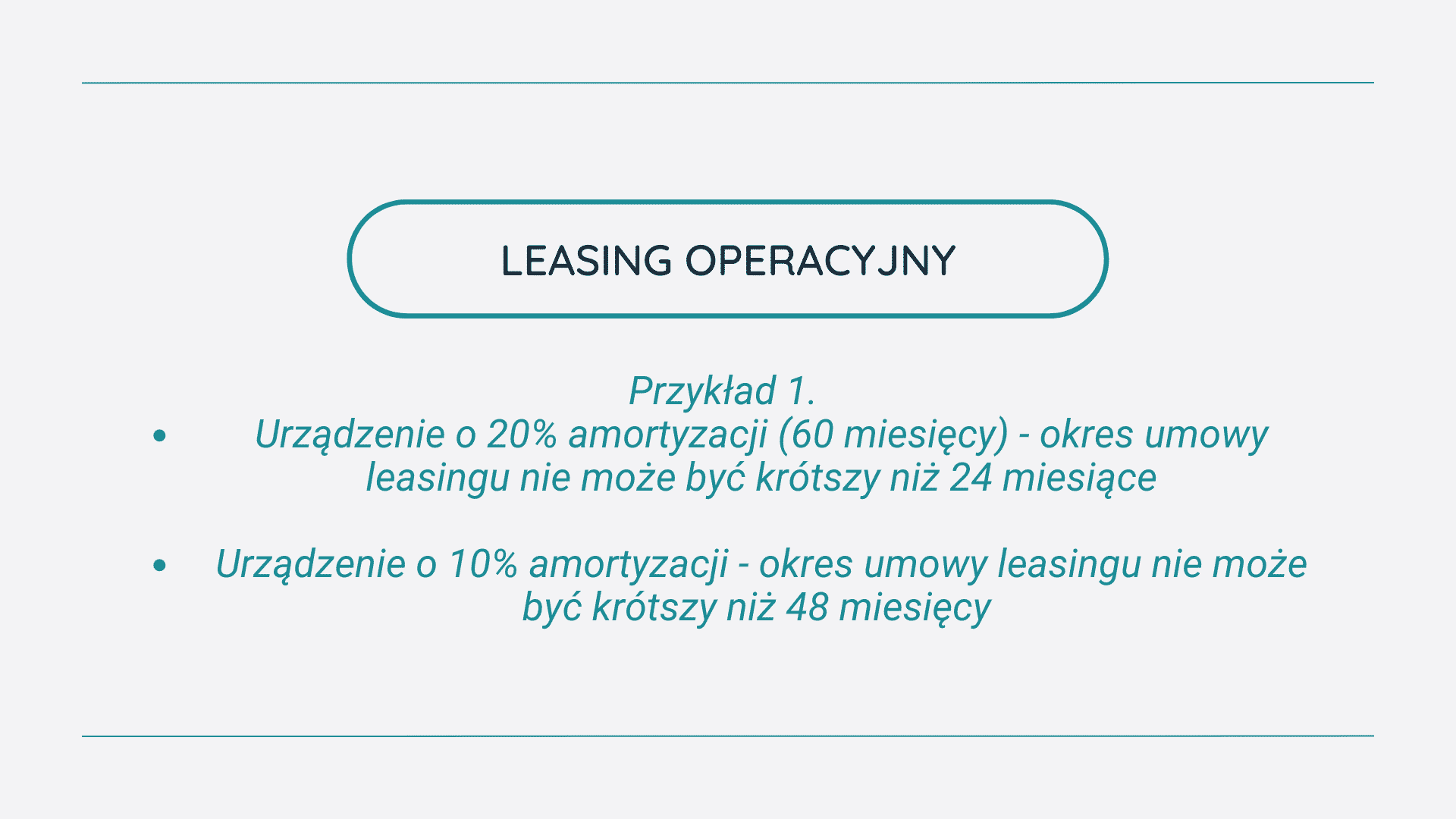

Przykład 1.

Urządzenie o 20% amortyzacji (60 miesięcy) – okres umowy leasingu nie może być krótszy niż 24 miesiące.

Urządzenie o 10% amortyzacji – okres umowy leasingu nie może być krótszy niż 48 miesięcy.

Właścicielem sprzętu zostaje leasingobiorca i to on go amortyzuje. W takiej sytuacji koszt uzyskania przychodu dla przedstawicieli branży medycznej to wyłącznie odsetki, będące częścią raty leasingu, a podatek VAT jest płatny z góry od wszystkich rat leasingowych.

Leasing zwrotny to produkt finansowy dedykowany do okoliczności, gdy dana firma zakupiła sprzęt, dokonując samodzielnej zapłaty u dostawcy. Kiedy od zakupu nie upłynie okres 3 miesięcy, urządzenie jest prawnie traktowane jako nowe. Jeśli pojawią się nowe potrzeby finansowe, firma wcześniej kupująca dany sprzęt, może dokonać jego sprzedaży do firmy leasingowej. Następnie na podstawie zawartej umowy leasingu i przedłożonej faktury pierwotnej w oparciu o dowód zapłaty, który potwierdza przeniesienie prawa własności, może wypłacić środki dla klienta. Kolejne kroki są zgodne z zasadami, które poznaliśmy przy omawianiu leasingu operacyjnego lub finansowego.

Właścicielem sprzętu jest dana firma i to ona amortyzuje sprzęt. W takiej sytuacji koszt uzyskania przychodu jest równy wyłącznie części odsetkowej raty pożyczki. W formie zabezpieczenia stosuje się zastaw na urządzenia i weksel spółki/JDG.

Ten produkt finansowy sprawia, że firma staje się właścicielem sprzętu i amortyzuje go. Koszt uzyskania przychodu ponownie mogą być wyłącznie części odsetkowe raty kredytu, a rodzaj zabezpieczenia pozostaje uzależniony od aktualnej sytuacji finansowej.

Zebrane informacje pomogą w wyborze odpowiednich produktów finansowych, dostosowanych do aktualnego zapotrzebowania i preferencji danej firmy z branży medycznej. Zakup urządzeń medycznych to istotny aspekt Państwa działalności, wobec tego sfinansowanie zakupów powinno zostać poprzedzone dokładną analizą dostępnych możliwości. Zachęcamy do kontaktu z Panią Agnieszką Żurek, której pomoc pozostaje dla Państwa w pełni bezpłatna.

Wysyłając formularz, wyrażasz zgodę na przetwarzanie danych osobowych zgodnie z Polityką Prywatności Proassist.